В условиях нестабильной экономики, когда инфляция растет, а доходы падают, специалисты по финансам отмечают увеличение кредитной нагрузки у населения.

На вебинаре курса «Как защитить свои финансы» консультант и финансовый коуч Наталья Колбасина рассказала, нужно ли их брать кредиты в такой непростой период и как делать это правильно. Делимся фрагментом вебинара, из которого вы узнаете, как выйти из долгов и больше не попадать в кредитную зависимость.

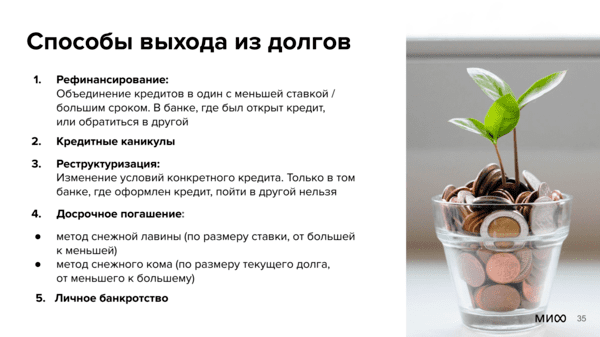

Способы выхода из долгов

- Оптимизация личных финансов:

- продать неликвидные и/или малодоходные активы и закрыть часть или весь долг;

- оптимизировать активы для получения большей доходности;

- найти дополнительные источники дохода;

- взять финансы под контроль — планирование, учет, контроль, оптимизация доходов и расходов;

- получить налоговые вычеты и направить их на погашение дорогих кредитов.

- Рефинансирование (перекредитование под более низкую ставку) или консолидация (объединение нескольких дорогих кредитов в один более дешевый).

- Кредитные каникулы.

- Реструктуризация задолженности.

- Досрочное погашение кредитов.

- Если ситуация тяжелая, платить нечем, банк отказал в реструктуризации и кредитных каникулах, остается один путь — банкротство.

Дальше мы подробнее рассмотрим рефинансирование, кредитные каникулы, и реструктуризацию.

Рефинансирование

Рефинансирование — заключение нового кредитного договора с целью полного или частичного погашения уже существующей задолженности. Подходит для добросовестных заемщиков, которые не допускали просрочки платежей. Дает возможность получить новый кредит на более выгодных условиях.

При этом можно поменять следующие опции кредита:

- снизить процентную ставку;

- увеличить срок кредита и уменьшить сумму ежемесячного платежа.

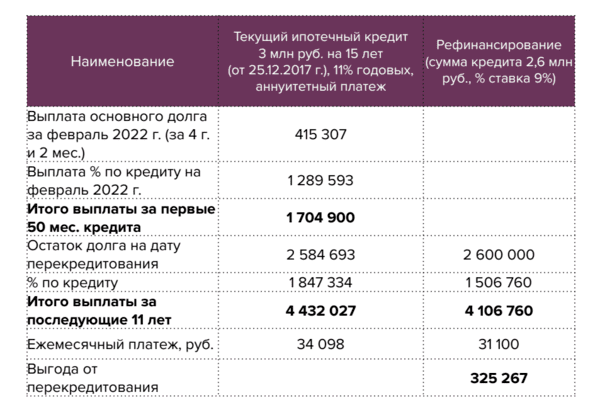

Консолидация — частный случай рефинансирования, объединение нескольких мелких кредитов в один на более выгодных условиях. Перед тем как решиться на рефинансирование, нужно оценить его выгоду.

Оценивайте выгоду рефинансирования

Перекредитование целесообразно, если:

- Ставка по новому кредиту на 1,5–3% ниже. При этом возникающие сопутствующие расходы при перекредитовании не оказывают существенного влияния на выгоду, получаемую от разниц в процентных ставках.

- У кредита аннуитетный платеж и прошло меньше половины срока. Если до конца погашения кредита осталось не так много времени, рефинансирование может быть невыгодным.

- Вы хотите изменить валюту кредита.

- Нужно изменить срок кредита или получить отсрочку.

- Нужно изменить прочие условия (вывести залог, поручителей и т. д.).

Кредитные каникулы

Кредитные каникулы — это льготный период кредитования на срок до 6 месяцев, в течение которого заемщик по своему выбору может не вносить ежемесячные платежи по кредиту или уменьшить их сумму до приемлемого для себя размера.

- Процентная ставка по кредиту не меняется, но проценты на сумму долга продолжают начисляться.

- При этом штрафные санкции не применяются.

- Предоставляются по требованию заемщика.

- Последствий для кредитной истории заемщика не будет.

Виды:

- Ипотечные каникулы (предоставляются по закону).

- Антикризисные кредитные каникулы — действуют с марта по 30 сентября 2022 года.

- Банковские кредитные каникулы — предоставляются банком единоразово для своих Заемщиков по действующему кредиту (например, можно платить только проценты). По кредиту не должно быть просрочек. Условия нужно узнавать в своем банке.

Реструктуризация кредита

Реструктуризация — это изменение условий конкретного кредита через подписание дополнительного соглашения к кредитному договору.

✓ Дают только в том банке, где был оформлен кредит.

✓ Позволяет снизить кредитную нагрузку, а не уменьшить размер долга.

✓ Временный шаг, удорожает кредит по итогу.

✓ По одному договору — одна отсрочка.

✓ Можно реструктуризовать любой вид кредита (ипотечный, потребительский и др., по кредитным картам доступна отсрочка погашения).

Основания для реструктуризации кредита

Для оформления требуется веское основание:

- наличие документального подтверждения, свидетельствующего об ухудшении финансового положения заемщика;

- отсутствие в прошлом рефинансирования или реструктуризации кредита (будут учтены взятые ранее кредитные каникулы, отсрочки);

- отсутствие длительных просрочек и положительная кредитная история в целом;

- возраст заемщика не должен быть более 70 лет.

Варианты реструктуризации

Определяются совместно с банком:

- Увеличение срока кредита для уменьшения ежемесячного платежа.

- Изменение валюты кредита: сумма долга по валютному договору конвертируется в рубли.

- Индивидуальные условия, согласованные кредитором и заемщиком, в том числе временное снижение суммы ежемесячного платежа за счет предоставления отсрочки по погашению кредита и процентов по нему. При этом просроченная задолженность и неуплаченные проценты добавляются к сумме основного долга.

Все варианты изменения условий кредитного договора необходимо уточнять в банке, и прежде, чем на них согласиться, сделать расчет и посмотреть, как это отразится на переплатах по кредиту.

Как не попасть в кредитную зависимость повторно

- Определить свои финансовые цели. Что? Когда? Сколько? В какой валюте? Ищите пути получения желаемого не только за счет кредита. Кредит — удобный, но не самый выгодный инструмент, позволяющий получить желаемое гораздо быстрее. Хотя в условиях, когда растет инфляция, и нужно зафиксировать цену на какую-то услугу, товар или актив, кредит может быть выгодным инструментом, но опять же, надо все просчитать.

- Создать финансовую защиту: финансовую подушку безопасности, страхование имущества, жизни и здоровья или, как минимум, трудоспособности, основного кормильца семьи.

- Вести учет доходов и расходов, оптимизировать расходы, планировать. Без системы управления бюджетом не обойтись: то, что не считается и не контролируется, просто утекает сквозь пальцы.

- Жить по средствам — тратить меньше, чем зарабатываете. Текущие траты = Доход — 10%. Помним о золотом правиле богатых людей: «Заплати сначала себе».

- Увеличивать доходы, в том числе за счет использования налоговых вычетов и мер поддержки государства.

- Осознанно подходить к выбору кредита — на определенный срок, в нужной валюте и на нужную сумму.

- Ежемесячный платеж по всем кредитам не выше 25–30% ежемесячных доходов.

- Составить личный финансовый план — план вашего богатства. Это поможет вам ориентироваться в любой ситуации, четко осознавать ваши цели и возможности.

Перед принятием любого финансового решения — сначала считайте и сравнивайте выгоды разных вариантов, и только после этого выбирайте тот, что подходит вам больше всего.

По материалам курса «Как защитить свои финансы».