Недавно я рассказывала, как изменилась моя жизнь, когда я начала изучать финансовую грамотность. Еще более важные перемены случились в моей голове. Я совершила несколько открытий, которые помогают относиться к деньгам более осознанно. В этой статье хочу ими поделиться.

1. Сначала заплати себе

Вспомните, что вы делаете, когда деньги поступают к вам на счет. Обычно мы начинаем оплачивать счета: ипотеку, коммуналку, за садик сыну, на продукты, на парикмахера. А то, что останется, планируем отложить на будущее. Как правило, не остается ничего.

Выходит, всю зарплату мы отдаем кому-то. Но ведь это мы ее заработали. Это мы вкладывали время и силы. Почему же платим в первую очередь другим?

Это значит, что первым делом, получив деньги, стоит отложить на свое будущее. 10-20-30% — сколько можете себе позволить. И лишь после этого переходить к оплате счетов.

2. Вопрос не в том, сколько мы зарабатываем, а в том, что делаем с заработанным

Вы наверняка встречали людей с доходом гораздо выше вашего, но которые при этом постоянно просят в долг, жалуются, что им не хватает, берут кредиты. Или слышали истории звезд, которые умудряются спустить миллиардные гонорары и остаться ни с чем.

Бывает и наоборот: люди с небольшим доходом умудряются регулярно ездить в отпуск и откладывать на будущее.

Вот еще любопытная закономерность: люди, выигравшие в лотерею крупную сумму, через несколько лет часто снова оказываются без денег. А миллионеры, однажды всё потерявшие, напротив: спустя несколько лет встают на ноги и живут лучше, чем до этого. Почему?

Что бы вы сделали, если бы сорвали джек-пот? — Источник

Потому что деньги сами по себе ничего не решают. Вопрос в мышлении. И речь не про аффирмации и магический денежный поток, а про реальные действия, которые вы каждый день совершаете ради своего благополучия.

В книге «Жизнь — это подарок» есть притча об этом:

Однажды два бедных продавца обуви попали в страну, где все люди ходили босые.

— «Здесь не покупают обувь», — сделал вывод один и двинулся дальше.

— «Здесь я разбогатею», — решил второй и остался.

И разбогател.

3. Если вы инвестируете, время работает на вас, если нет — против

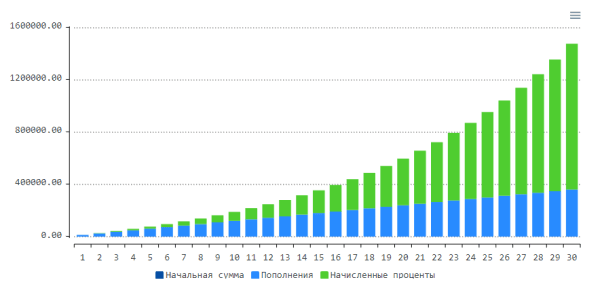

В инвестициях время играет решающую роль. Все дело в сложном проценте, который Эйнштейн назвал восьмым чудом света.

Сложный процент — это процент, начисляемый на процент. Сначала его почти незаметно, но со временем процентов становится все больше, они приносят новые проценты, и это превращается в снежный ком.

Как работают проценты: первое время начисления скромные, но постепенно они начинают превышать вложенную сумму. Расчеты с a2-finance.com

Представим, что Сергей начал откладывать по 1000 ₽ в месяц под 8% годовых в 30 лет. К 50 годам его капитал составит 597 736 ₽, из которых 240 000 ₽ — это вложенные деньги, а 356 736 ₽ — проценты на них.

Марина начала откладывать 1000 ₽ в месяц в 20 лет. К 50 годам ее капитал составит 1 478 213 ₽, из которых 360 000 ₽ — вложенные деньги, а 1 117 213 ₽ — проценты. Срок увеличился в 1,5 раза, а сумма накопленных процентов — в 3 раза.

Кажется, что откладывать 1000-2000-5000 ₽ в месяц несерьезно — такими темпами капитал не накопишь. И это действительно так, если откладывать под матрас или на вклад, проценты по которому ниже инфляции. Но если инвестировать в более доходные инструменты и делать это долго и регулярно, то 1000 ₽ в месяц может сделать вас миллионером.

Вывод: начинайте откладывать как можно раньше (прямо сейчас), делайте это регулярно и изучайте финансовые инструменты, которые помогут увеличить доходность. А сила сложного процента приложится.

4. Момента лучше, чем сейчас, не будет

«Вот выплачу кредит — и начну откладывать». «Вот найду новую работу с большой зарплатой — и тогда. «Куплю в этом месяце новые сапоги, а со следующего точно начну». Часто кажется, что для сбережений нам нужно чуть больше денег. Но как только они появляются, возникают и новые траты. И опять не хватает чуть-чуть.

Пока мы его ждем, уходит драгоценное время (см. предыдущий пункт). А вот хуже стать может. По статистике, после 45 лет у большинства россиян доходы начинают снижаться. Работоспособность падает. Да и здоровье крепче не становится. В такой момент деньги уже должны лежать на счету.

5. Возможностей много, просто мы о них не знаем

Много ли финансовых инструментов вы знаете? Банковский вклад, кредит, может быть, вложения в недвижимость. Для многих из нас на этом познания заканчиваются. Но возможностей гораздо больше, и многие из них доступны не только миллионерам.

Акции, облигации, etf-фонды, ПИФы, накопительное страхование, займы под залог собственности — это лишь небольшая часть. Конечно, в инструментах надо разбираться. Но никто этого не сделает, кроме вас.

Посчитайте, сколько денег вам нужно для реализации целей. Пусть эта цифра вдохновит вас на поиски возможностей. — Источник

Все мы хотим разного: кто-то — закрыть ипотеку, кто-то — дать хорошее образование детям, кто-то — 3-4 раза в год ездить отдыхать. Под каждую цель можно подобрать инструменты, не жертвуя при этом ежедневными радостями и комфортом.

Подробнее об этом будем говорить на курсе «Кошелек и жизнь». Будет три больших блока: психология денег, финансовая грамотность, основы инвестиций. Разберем все сложные вопросы вместе с экспертами, рассчитаем ваши цели, подберем инструменты. Подробную программу смотрите тут.

Обложка поста — unsplash.com