Что делать с деньгами, когда мировую экономику «трясет»? Как не потерять заработанное? Наталья Колбасина, консультант по финансовому планированию, созданию и защите капитала и экономист, знает ответы. И дает их на курсе «Как защитить свои финансы».

Публикуем отрывок из вебинара Натальи — о том, как выбрать инструмент для решения своих финансовых задач. Куда, что называется, нести деньги: открыть вклад, депозит или просто хранить всё на банковской карте?

По промокоду blog — специальная скидка 30% на курсы МИФа. Скидка суммируется с той, что уже есть на сайте. Максимум — 50%.

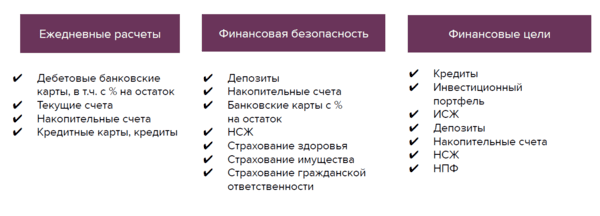

Карта финансовых продуктов

Финансовые продукты можно разделить на несколько групп. Это продукты для повседневной жизни, для наших ежедневных расчетов и для конкретных целей и задач. Выбор этих продуктов на рынке достаточно широк. Я выделила три основные группы.

- Это продукты, связанные с ежедневными расчетами: оплата счетов, покупок, услуг, денежные переводы и так далее.

- Это продукты, связанные с обеспечением финансовой безопасности, для создания накоплений, вашего финансового резерва и защиты от рисков с помощью страхования.

- Еще у нас есть продукты, которые обеспечивают достижение наших финансовых целей. Это создание накоплений для крупных покупок, формирование пенсионного капитала, капитала для получения пассивного дохода.

Как понять, какие продукты мне нужны?

Важно понимать, что все финансовые компании — это коммерческие организации. Их цель заработать деньги и получать прибыль. Мы с вами для них просто клиенты. Поэтому они стремятся продать нам как можно большее количество продуктов и услуг.

Для этого вам нужны: во-первых, осознанность для того, чтобы знать и понимать свои потребности, цели и задачи.

Во-вторых, умение анализировать и выбирать. Понимать принципы работы тех или иных продуктов и выбирать их по определенным критериям, именно с выгодой для себя, а не для финансовых организаций.

И в-третьих, умение оценивать риски. Для этого вам нужно разбираться в финансовых договорах и не покупать услуги и продукты, которые вам непонятны, которые вам не нужны. И обязательно, до подписания всех документов прояснять все запутанные моменты.

Начнем мы с финансовых продуктов, которые необходимы для создания подушки безопасности. Но для начала совсем немного теории. Для того чтобы было понимание основных моментов: что такое депозит? Что такое банковские вклады? Какими они бывают? Потому что это основа. И её нужно понимать и учитывать при выборе депозита под себя.

Банковский вклад

Банковский вклад — это деньги, которые переданы банку с целью хранения и получения какого-то дохода.

Виды вкладов

По срокам

✔ Срочный вклад:

— Краткосрочный — 1-3 месяца

— Среднесрочный — 3-12 месяцев

— Долгосрочный — от 1 года

✔ Вклад до востребования (бессрочный)

✔ Накопительный счет

По валюте

✔ Рублевый ✔ Валютный ✔ Мультивалютный

По способу начисления процентов

✔ Без капитализации процентов ✔ С капитализацией процентов

Обращаю ваше внимание, что депозит и накопительный счет — это разные вещи, разные инструменты.

Капитализация или сложный процент

Капитализация, или еще это называют сложным процентом, — это восьмое чудо света, как у нас говорят в финансовой грамотности. Что это значит?

Капитализация — начисление процентов на первоначальную сумму денежных средств на вкладе и на ее прирост.

Рассмотрим кейс

Катя положила 100 000 рублей на вклад без капитализации под 15% на год. В конце срока она получит 115 000 руб., то есть ее прибыль благодаря процентам составит 15 000 руб.

Маша положила 100 000 рублей на вклад с ежемесячной капитализацией под 15% на год. В конце срока она получит: 100 000*(1+0,15/12)^12 = 116 075 руб. то есть получит прибыль в виде начисленных процентов по вкладу 16 075 руб.

Вы можете проверить это утверждение на любом вкладе, на любом депозитном калькуляторе. И убедиться, как можно с небольших сумм, но на длительном промежутке времени, с учетом капитализации, действительно, даже из 100 рублей в день вырастить капитал в пару миллионов рублей.

Зачем вообще вклады без капитализации процентов? Дело в том, что сейчас на рынке не так много вкладов с капитализацией процентов, потому что банки тоже подготовились. Если вспомнить 2014 год, выбор был гораздо больше, чем сейчас.

Депозиты и накопительные счета — в чем разница?

В чем отличие между депозитами и накопительными счетами?

Депозит — банковский вклад, который размещается в банке на заранее оговоренных договором условиях хранения и начисления процентов.

Накопительный счет — банковский счет, который можно пополнять на разные суммы в любое время, снимать деньги, когда они потребуются, не теряя в доходности, получать проценты и т. п. Условия по нему могут быть пересмотрены банком в одностороннем порядке.

Обращаю ваше внимание, что деньги на депозитах и накопительных счетах застрахованы в ССВ на сумму до 1,4 млн руб., если банк является ее участником.

Банковский вклад — это деньги вкладчика, временно переданные банку с целью их хранения и получения процентного дохода.

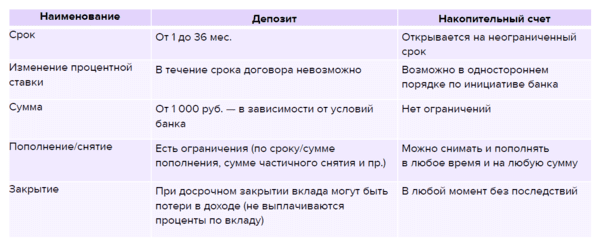

В чем отличие? Специально подготовила для вас сравнительную таблицу.

Срок и процентная ставка. Депозит обычно открывается от 1 до 36 месяцев. Накопительный счет может открываться на неограниченный срок. Что касается изменения процентной ставки, по депозитам в течение срока договора ставка не меняется. Ее изменения невозможны. По накопительным счетам возможно в одностороннем порядке по инициативе банка.

Сейчас, когда мы наблюдали снижение ключевой ставки ЦБ РФ, у меня несколько раз банк, в котором у меня есть накопительные счета, присылал мне в почту уведомление: «С такого-то числа мы снижаем ставку по накопительному счету. И она будет теперь у вас не 18%, а уже 15%». А сейчас она вообще 12%. Меня просто об этом предупреждали, и никакого моего согласия не спрашивали.

Сумма. Обычно стартовая сумма для открытия депозита — от одной тысячи рублей, но, может быть, и от 10 тысяч, и от 50 тысяч рублей. Всё зависит от условий банка. По накопительным счетам никаких ограничений нет. Что касается пополнения и снятия. По депозитам есть ограничения, нужно внимательно читать условия договора. Или, если вы открываете онлайн, тогда условия этого договора, которые предоставляет банк, на своем сайте.

Пополнение и снятие. Депозиты могут быть с частичным снятием, с частичным пополнением и так далее. Что касается накопительных счетов, можно снимать и пополнять накопительный счет в любое время, не теряя доходности.

Закрытие. Если вы закрываете досрочно вклад, могут быть потери в доходе, вам могут не выплатить проценты по вкладу. Тоже нужно на это обращать внимание. Есть депозиты, на которых сохраняется доходность в течение того периода времени, который уже прошел. А есть так, что вы получаете доходность по ставке 0,1%, по ставке до востребования.

В чем преимущество накопительного счета?

Это более гибкий инструмент, чем депозит. Но есть небольшой подвох. На момент открытия накопительных счетов банки для привлечения клиентов могут давать более высокий процент доходности, чем по депозитам. И через какое-то время они очень плавно начинают этот процент снижать.

Плюсы хранения денег на банковских вкладах

- Известна процентная ставка дохода

- Процесс начисления процентов простой, понятный, открытый

- Там нет тайн, и всегда всё можно проверить на любом депозитном калькуляторе

- Деньги защищены от физической утраты. У нас деньги защищены государством, в сумме до 1,4 миллиона рублей, с учетом начисленных процентов по вашим вкладам. В 1,4 миллиона рублей входят и проценты

- Высокая ликвидность — вы можете со вкладов легко и быстро снять деньги.

Это их преимущество.

Но есть и недостаток: депозиты не очень-то защищены от инфляции. В лучшем случае доходность покрывает инфляцию. Но по оценкам экспертов, инфляция к концу этого года составит 23% годовых. Это есть в прогнозах ЦБ РФ и в их отчетах.

Если мы посмотрим на процентные ставки по тем же депозитам, то сейчас в среднем они 12%. Есть какие-то повыше ставки, есть пониже, но в среднем — 12% годовых. Сейчас мы наблюдаем такую неутешительную картину, что депозиты от инфляции в текущий момент не очень-то защищают.

Накопительные счета больше подходят людям, которые заинтересованы в гибком размещении свободных денежных средств и не хотят себя как-то ограничивать, но при этом хотят получать хоть какой-то доход.

Банковская карта с процентом на остаток

Тоже интересный инструмент, я его использую в своей финансовой инфраструктуре

Банковская карта с начислением процента на остаток — дебетовая карта, по которой банк выплачивает клиенту вознаграждение за размещение собственных денежных средств на карточном счете.

Банк может начислять процент на остаток по одной из схем:

- на ежедневный

- на минимальный

- на среднемесячный остаток денежных средств, хранящихся на карте

Особенность: банк может поменять процентную ставку в одностороннем порядке в любой момент. Он вам об этом сообщит, но согласия вашего не спросит.

В зависимости от банка для получения выгодного процента нужно соблюдать определенные условия:

- соблюдать минимальный лимит хранения денег на карте

- проводить расчеты на определенную сумму в месяц и т.п.

Критерии выбора накопительных продуктов

Как выбирать накопительные продукты? Есть несколько критериев.

1. Ваши цели. Это базовый закон. Любые финансовые инструменты, любые инвестиционные инструменты всегда подбираются под ваши цели.

Чего вы хотите от своих денег? Что вы хотите получить? Когда? К какому сроку? Сколько это стоит? В какой валюте? Какая текущая стоимость вашей покупки? Какая будущая стоимость вашей покупки с учетом инфляции?

Также важно понимать, насколько вам важно достичь этих целей. Если цель вас прям зажигает, тогда вы действительно будете что-то для этого делать и идти вперед.

2. Сроки (когда вам понадобятся деньги). Как я уже говорила, нужно понимать, когда вам понадобятся деньги. Это тоже очень важный фактор.

3. Процентные ставки. Какая будет доходность от использования того или иного продукта?

4. Риски

5. Суммы

Порог входа, чтобы зайти в этот инструмент. У разных банков и разных финансовых организаций могут быть свои определенные условия.

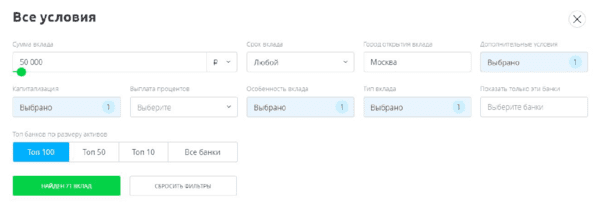

Разберем пример

Предположим, вам нужно разместить на вкладе на небольшой срок, на срок до 6 месяцев, депозит 50 000 рублей. Что будем делать?

Я зашла на «Сравни.ру».

Хочу сделать акцент, что все данные, которые использованы в этой презентации, это данные на 27 апреля, когда была подготовлена презентация. Сейчас каких-то кардинальных изменений не произошло. Но, к сожалению, ключевая ставка понижена и ставки по депозитам сейчас реально ниже, чем у меня в примере.

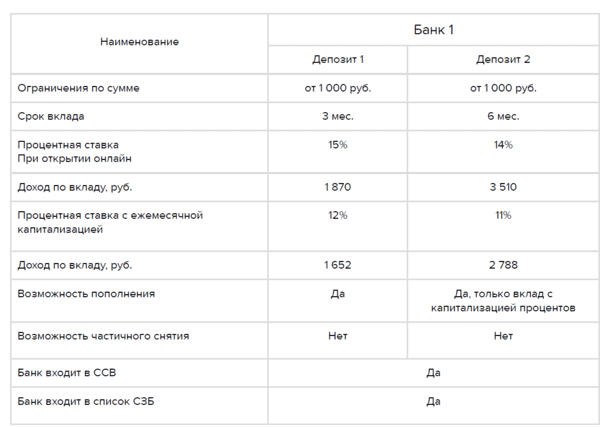

Это реальные предложение банков, которые я нашла на «Сравни.ру».

Первый банк — это банк, который входит в список системно значимых банков. Это один из крупнейших банков. Он предлагал следующие условия: для срока вклада на 3 и 6 месяцев у него были разные процентные ставки, соответственно, разный доход по вкладу. Обратите внимание: процентная ставка без капитализации процентов, они предлагали 14% годовых. А процентная ставка с ежемесячной капитализацией у этого же банка этот же вклад и депозит на 6 месяцев — уже 11%.

Если посчитать доход по вкладу, получается, что именно при сравнении двух этих депозитов выгоднее брать депозит без капитализации процента. Потому что ставку с капитализацией предлагают гораздо ниже, на 3 процентных пункта. Хотя мы понимаем, что по логике ставка капитализации выгоднее. Нужно обращать внимание на величину ставки.

Еще у банка тоже интересная возможность — можно пополнить только вклад с капитализацией процентов, если вклад на 6 месяцев.

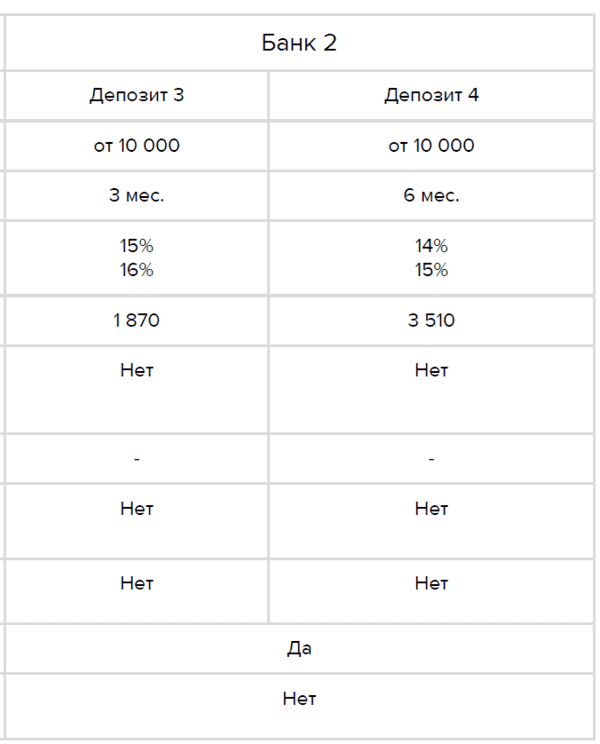

Второй банк не входит в список системно значимых банков. Он предлагает следующие условия, обратите внимание, что у него есть уже ограничения по сумме: от 10 000 рублей. Доходы по вкладу и процентные ставки в принципе примерно одинаковы, но при открытии онлайн-вклада он дает повышенную процентную ставку. У него нет возможности пополнения, у него нет вкладов с ежемесячной капитализацией. Это то, о чем я вам говорила. Когда нестабильная текущая финансовая ситуация, и ставки то растут, то снижаются, банки тоже страхуются и ограничивают свои предложения

Если подвести итоги, то, например, в текущей ситуации я бы выбрала Банк 1. Потому что он входит в перечень системно значимых банков. И я бы выбрала вклад на 6 месяцев, который принесет в мой доход 3 510 рублей.

Это отрывок из вебинара Натальи Колбасиной из курса «Как защитить свои финансы». По промокоду blog — специальная скидка 30% на курсы МИФа. Скидка суммируется с той, что уже есть на сайте. Максимум — 50%.

Обложка: pexels