Виталий Малышев, опытный управленец

Виталий Малышев (@mwopen56), 10 лет проработавший в банковской сфере, 5 из которых на позиции топ-менеджера, дает советы, как сохранить финансы.

Прочтение книг Роберта Кийосаки «Богатый папа, бедный папа» и «Квадрант денежного потока», а также уроки автора в области личных финансов в видеоблогах и аудиоподкастах навели меня на мысль сформулировать три финансовых принципа Роберта Кийосаки*, которые прослеживаются в его учениях о денежных потоках. А также дополнить их актуальными, на мой взгляд, лайфхаками в сфере сохранности личных финансов.

Принцип № 1. Не платите налоги

*Роберт Кийосаки — американский предприниматель, автор книг по инвестированию, в том числе мирового бестселлера «Богатый папа, бедный папа».

В российской действительности этот принцип будет записан так: «Возвращать уплаченные государству налоги допустимыми законом способами».

Для большинства из нас — наёмных работников — это налог на доходы физических лиц (НДФЛ) в размере 13%, который наш работодатель переводит в государственный бюджет до выплаты заработной платы.

Лайфхак — скачайте мобильное приложение «Налоги ФЛ»

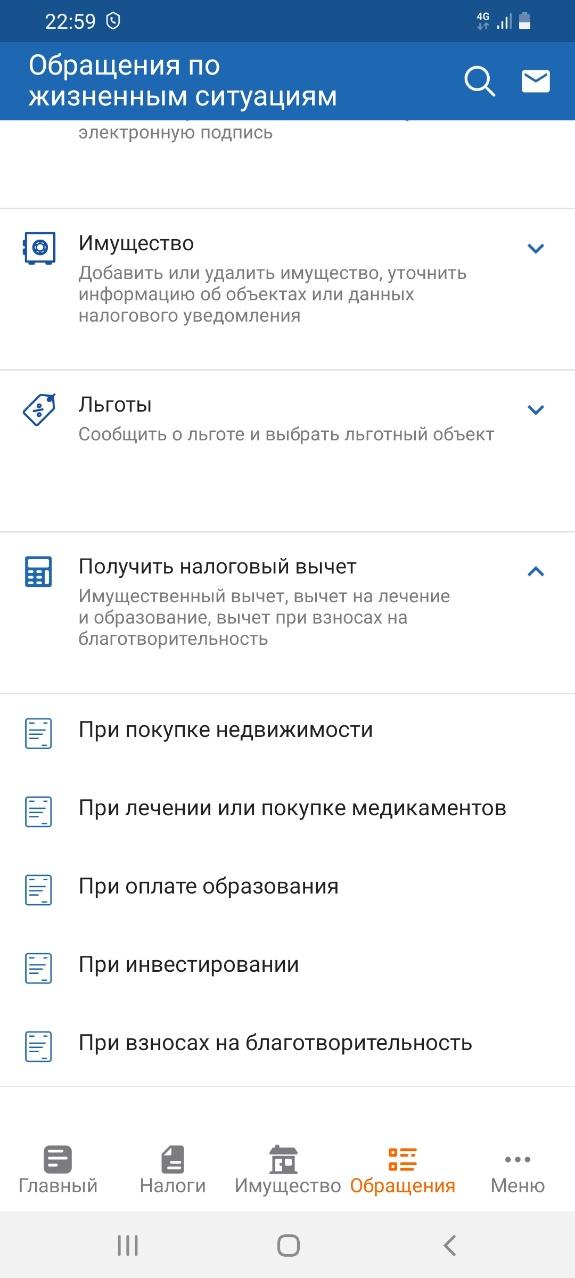

В разделе «Обращения по жизненным ситуациям» есть кнопка «Получить налоговый вычет». Вам будет представлено пять оснований, по которым можно дистанционно, не выходя из дома подать заявление (декларацию и необходимые документы) для возврата налогового вычета на указанные реквизиты вашей банковской карты (если они для вас приемлемы):

- при покупке недвижимости (до 260 000 рублей за счет собственных средств и до 360 000 рублей за счет ипотеки),

- при лечении или покупке медикаментов, а также обучении (до 120 000 рублей с совокупных расходов) и обучении детей (до 6 500 рублей за каждого ребенка),

- благотворительность (до 25-30% от вашего годового дохода),

- индивидуальный инвестиционный счет (ИИС), на взносы или прибыль на ИИС (до 52 000 рублей).

Тем самым, используя нормы действующего законодательства, можно увеличить свой годовой доход на 13%.

Принцип № 2. Не платите комиссии банкам

В российской действительности этот принцип будет записан так: «Экономить на уплате комиссий по банковским операциям, используя легальные программные и клиентские сервисы».

Для большинства из нас — «рядовых» пользователей банковских услуг — это комиссии за смс-уведомления, обслуживание карты, переводы в сторонние банки.

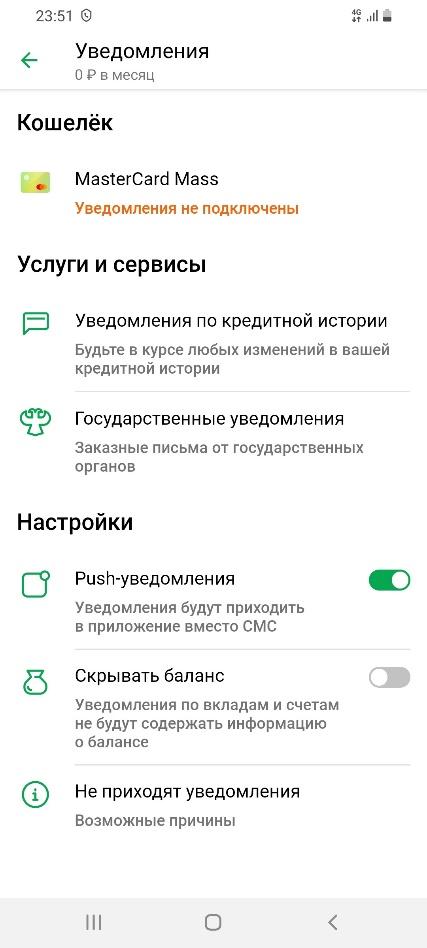

Лайфхак — установите мобильное приложение вашего банка

В настройках «Уведомления» отключите смс и включите Push-уведомления — эта услуга бесплатна, сообщения сохраняются в личном кабинете клиента, не занимая память телефона.

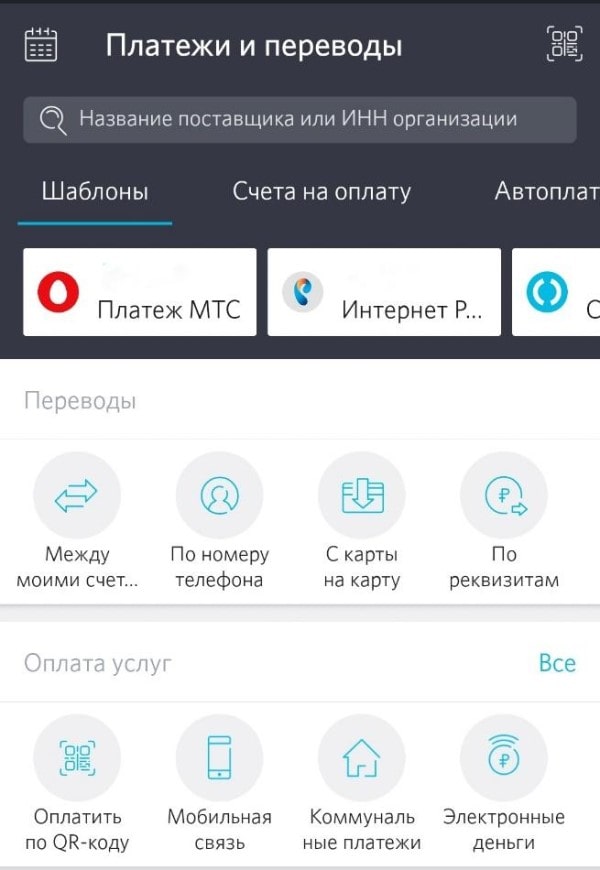

Не оформляйте в банках карты с ежегодным или ежемесячным обслуживанием. Используйте свои «зарплатные карты» — этот тариф всегда бесплатный, или карты моментального выпуска. При необходимости открытия дополнительной карты сегодня в мобильных приложениях всех банков доступна возможность открытия «виртуальной карты» любой платежной системы (Visa, Master Card, «Мир»).

Осуществляйте межбанковские переводы через сервис «Система быстрых переводов» (СБП, до 100 000 рублей в месяц) — он доступен в мобильных приложениях всех банков (перевод по номеру телефона).

Если же необходимо провести более 100 000 рублей или сервис СБП не пропускает платеж, используйте механизм оплаты / перевода денежных средств через формирование QR-кода.

Используя бесплатные клиентские сервисы, мы экономим на комиссиях по банковским операциям, а как говорят в сфере личных финансов, «сэкономил, значит, заработал».

Принцип № 3. Не вкладывайте деньги в банковский депозит

В российской действительности этот принцип будет записан так: «Используй альтернативные депозиту безрисковые финансовые вложения, но с доходностью выше, чем по банковскому вкладу».

Банк — это финансовый посредник, который, с одной стороны, принимает денежные средства у граждан на депозит под 3-5% годовых, а сам размещает их в государственные облигации под 7-9% годовых.

Лайфхак — скачайте мобильное приложение одного из участников торгов на московской бирже

Рейтинг участников торгов по объему клиентских операций можно посмотреть на сайте Московской бирже. У вас появится возможность напрямую размещать свободные денежные средства в безрисковые финансовые инструменты, такие как облигации федерального займа, имеющие фиксированный купонный доход, который на порядок выше ставок по банковским вкладам.

В качестве заключения. Некоторые вопросы, такие как настройка личного кабинета налогоплательщика и получение электронной подписи, что такое ИИС и его преимущества, как формировать QR-коды для проведения оплаты, с кем из участников торгов лучше и выгоднее работать, требуют отдельного изучения. Также, как и работа с современными мобильными приложениями и сервисами, которые, по своей сути, имеют интуитивно понятный для его использования интерфейс. Всё это дает возможность реализовать принципы Роберта Кийосаки по сохранению личных финансов и значительно прирастить свой капитал.

Обложка поста: unsplash.com