В книге «Математика для взрослых» Кьяртан Поскит рассказывает о том, как использовать знания математики в повседневной жизни. Например, вы сможете точно рассчитать проценты по вкладам и кредитам и решить, насколько выгодно занимать деньги у банка. Давайте сделаем это прямо сейчас!

Проценты по кредиту

Сегодня можно отыскать сотни разных кредитных программ и процентных ставок, которые зависят от уровня вашей зарплаты, суммы и срока кредита и других факторов. Однако, вы должны понимать, что кредит всегда означает, что вы будете платить банку проценты. И, как правило, большие проценты.

Давайте рассмотрим всё это на примере. Предположим, вы взяли займ на 5000 рублей в банке «Супер-Кредит» с процентной ставкой 10% в месяц. Выходит, что для погашения долга вы должны выплатить 5000 рублей и проценты до обозначенного срока. Давайте разбираться.

Взрывные проценты… и выплаты

Навскидку вы можете решить, что за год проценты составят 10% × 12 = 120%, и если прибавить это значение к 100%, то получится, что к концу года, при отсутствии каких-либо выплат по кредиту, вам придется выложить 220%. Увы, это не так.

Иллюстрация из книги «Математика для взрослых»

По кредиту всегда взимаются сложные проценты. Спустя первый месяц вы будете должны 110%, спустя второй месяц — уже 110% × 110%, спустя третий месяц — 110% × 110% × 110% и т. д. Подразумевая, что 110% — это 1,1, сколько вы будете должны к концу года? А вот сколько: 1,112 = 3,14, или 314%. Удивлены?

Если в течение года вы не погасите кредит в 5000 рублей, то через 12 месяцев ваш долг будет составлять уже 5000 × 3,14 = 15 700 рублей. Разумеется, чтобы этого не произошло, нужно вовремя совершать выплаты.

Наименее разумно (если в «Супер-Кредит» вам дадут такую возможность) выплачивать только проценты. Каждый месяц вы смотрите на свой долг, считаете проценты и вносите именно эту сумму. 10% от 5000 = 500 рублей. Однако ежемесячные выплаты по 500 рублей не уменьшат ваш заемный капитал — он по-прежнему будет равен 5000, а вы будете выплачивать проценты до конца своих дней.

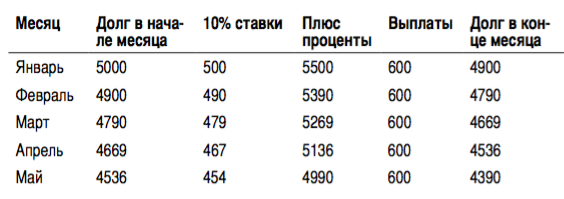

Если платить чуть больше (скажем, 600 рублей), заемная сумма в 5000 рублей начнет уменьшаться — сначала понемногу, но со временем все быстрее и быстрее, и однажды вы погасите долг целиком. Числа в следующей таблице округлены до ближайших целых сумм в рублях.

Здесь стоит обратить внимание на три момента:

— С каждым месяцем проценты уменьшаются. Это значит, что со временем вы будете гасить долг все быстрее и быстрее.

— За эти пять месяцев сумма ваших выплат составила 3000 рублей, и это на 500 рублей больше, чем если бы вы платили только проценты. Однако вы уменьшили задолженность до 4390 рублей, то есть возместили 610 рублей заемного капитала. Дополнительные 500 рублей снизили долг на 610 рублей!

— Если продолжать таблицу, станет ясно, что для погашения кредита потребуется 18 выплат по 600 рублей и еще одна финальная выплата в 484 рубля. Общая сумма выплат составит 600 × 18 + 484 = 11 284 рублей.

А если бы вы смогли выплачивать на 100 рублей в месяц больше, то задолженность бы уменьшалась еще быстрее и для погашения кредита вам понадобилось бы всего 13 месячных выплат по 700 рублей и финальная выплата в 105 рублей. В сумме выплаты составят 700 × 13 + 105 = 9205 рублей. То есть дополнительные 100 рублей в месяц позволят вам сэкономить 2000 рублей!

Долговая воронка

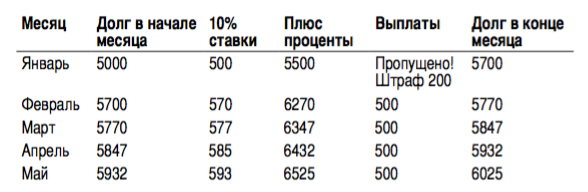

Настоящие проблемы могут возникнуть, если вы пропустите платёж. Как только вы не заплатите по счетам, то к вашему долгу будут добавлены проценты. Кроме того, «Супер-Кредит» сделает всё возможное, чтобы ещё наложить на вас штраф. Ведь это их работа. Таким образом, если вы каждый месяц должны выплачивать 500 рублей и пропустили первый платёж, то будете оштрафованы на 200 рублей.

Через 5 месяцев вы будете должны уже 6025 рублей. Другими словами, всего один пропущенный платёж в 500 рублей вылился в более чем 1000 рублей дополнительного долга. И даже если вы будете исправно платить и больше не допустите таких ошибок, то через 12 месяцев всё равно будете должны 6997 рублей, через 24 месяца — 11 268 рублей, через 3 года — 24 671 рублей, а через 4 года — 66 738 рублей.

В том случае, если бы вы всегда платили вовремя и на вас не наложили штраф, то через 4 года вы должны были бы заплатить 49 099 рублей. Таким образом, пропущенный платёж в 200 рублей вылился в дополнительные 17 000 рублей по процентам.

По материалам книги «Математика для взрослых».